读国之四维,聊融资租赁

2021-04-07 来源:“国有四维,一维绝则倾,二维绝则危,三维绝则覆,四维绝则灭。倾可正也,危可安也,覆可起也,灭不可复错也。何谓四维,一曰礼,二曰义,三曰廉,四曰耻。”

——《管子·牧民》

等等,今天的主题不是大名鼎鼎的“国之四维”,而是引出融资租赁之“四维”。

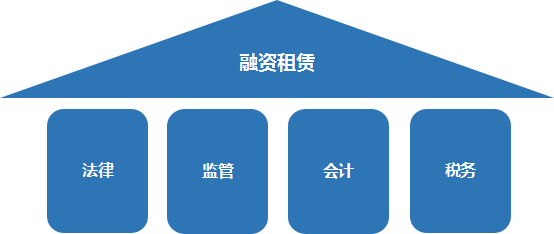

是的,融资租赁之四维就是大家耳熟能详的“法律”、“监管”、“会计”和“税务”。

为了帮助大家更好地理解上述“四维”,洋哥先荡开一笔,带大家看一个十多年前发生的有关“融资租赁”的案例报道。

案例内容较多,大致的意思是:

担保公司A为中小企业B融资担保代偿后,向法院起诉B主张担保债权,法院依法判决支持了A的诉讼请求。

执行程序中,承办法官发现,B可供执行的财产仅有机器设备以及自建的4间厂房,如果按照正常的执行程序,应该要将上述机器设备及厂房评估拍卖,拍卖所得价款优先偿还A。但是A、B均表示,市场上现在有更先进的同类型产品,且这类机器设备不属于工业通用设备,专属性强,拍卖也未必能成交,徒然浪费时间和资金。这时,承办法官想起了起源于美国的融资租赁。遂提出,将上述机器设备及自建厂房作价归A所有,再由A将上述财产租赁给B用于开展经营,B每月向A支付一定数量的租金。

作者总结:“一起看似毫无转机的执行案件,通过新的执行方式,使得申请执行人和被执行人获得共赢,既维护了申请人的合法权益,也保护了中小型企业。”

我们的问题是,报道中的案例是行业所说的融资租赁吗?让我们回到“四维”,逐一分析:

一曰:法律

现行法律对于融资租赁的规定见于《民法典》735条和《合同法》237条,两个条文内容完全一致,此处仅摘录《民法典》735条。

“融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。”

——《民法典》第735条

二曰:监管

“本办法所称融资租赁业务,是指出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的交易活动。”

——《融资租赁公司监督管理暂行办法》(银保监发[2020]22号)第2条第2款

点评:

法律和监管从行为角度对融资租赁进行界定。两者的不同在于,前者侧重于合同,后者侧重于“交易行为”,合同是交易行为的文本体现。

案例报道信息有限,未明确租期和期后租赁物权属安排,根据全文内容推测,应该在B向A偿付完全部代偿款及相应利息后,租赁物由B所有。如此,基本可以判断:

A和B有关机器设备的行为是法律和监管维度项下的融资租赁;

2、自建厂房作为不动产,所有权是否发生转移无法判断,在此不做评论。

三曰:会计

会计则从租赁物所有权实质风险和报酬是否转移角度界定融资租赁,承租人承担租赁物所有权有关的风险和报酬,所有权的最终归属并不重要。

“融资租赁,是指实质上转移了与租赁资产所有权有关的几乎全部风险和报酬的租赁。其所有权最终可能转移,也可能不转移。”

——《企业会计准则第21号—租赁》(财会[2018]35号)第5条

点评:

A对B的代偿款通常记做应收账款或其他应收款,原则上不会因是否发生该笔“融资租赁”执行而发生变化,基本符合会计维度的要求。

四曰:税务

税务有关融资租赁的规定见于《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的附件1《销售服务、无形资产、不动产注释》和附件2《营业税改征增值税试点有关事项的规定》,主要涉及两个方面:

1、行为

“ 融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。”

——《销售服务、无形资产、不动产注释》(五)金融服务之贷款服务

“融资租赁服务,是指具有融资性质和所有权转移特点的租赁活动。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。不论出租人是否将租赁物销售给承租人,均属于融资租赁。

按照标的物的不同,融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。

融资性售后回租不按照本税目缴纳增值税。”

——《销售服务、无形资产、不动产注释》(六)现代服务之租赁服务

2、主体

“(1)经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。

(2)经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

(3)试点纳税人根据2016年4月30日前签订的有形动产融资性售后回租合同,在合同到期前提供的有形动产融资性售后回租服务,可继续按照有形动产融资租赁服务缴纳增值税。”

——《营业税改征增值税试点有关事项的规定》

点评:

税务维度下的融资租赁其行为与法律和监管维度没有实质区别。但是,只有经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,即依法设立的融资租赁公司才有权适用融资租赁行业相关的税收政策,才是税务维度下的融资租赁。

结论

分析至此,列位看官基本已经清楚了,我们平时所说的融资租赁到底是什么。

从法律和监管维度讲,他是一种行为;

从会计维度讲,他是租赁物所有权风险和报酬实质转移的行为;

从税务维度讲,他是经有权部门批准设立的商事主体所从事的行为。

只有同时符合上述四个维度的行为才是融资租赁公司的融资租赁行为。